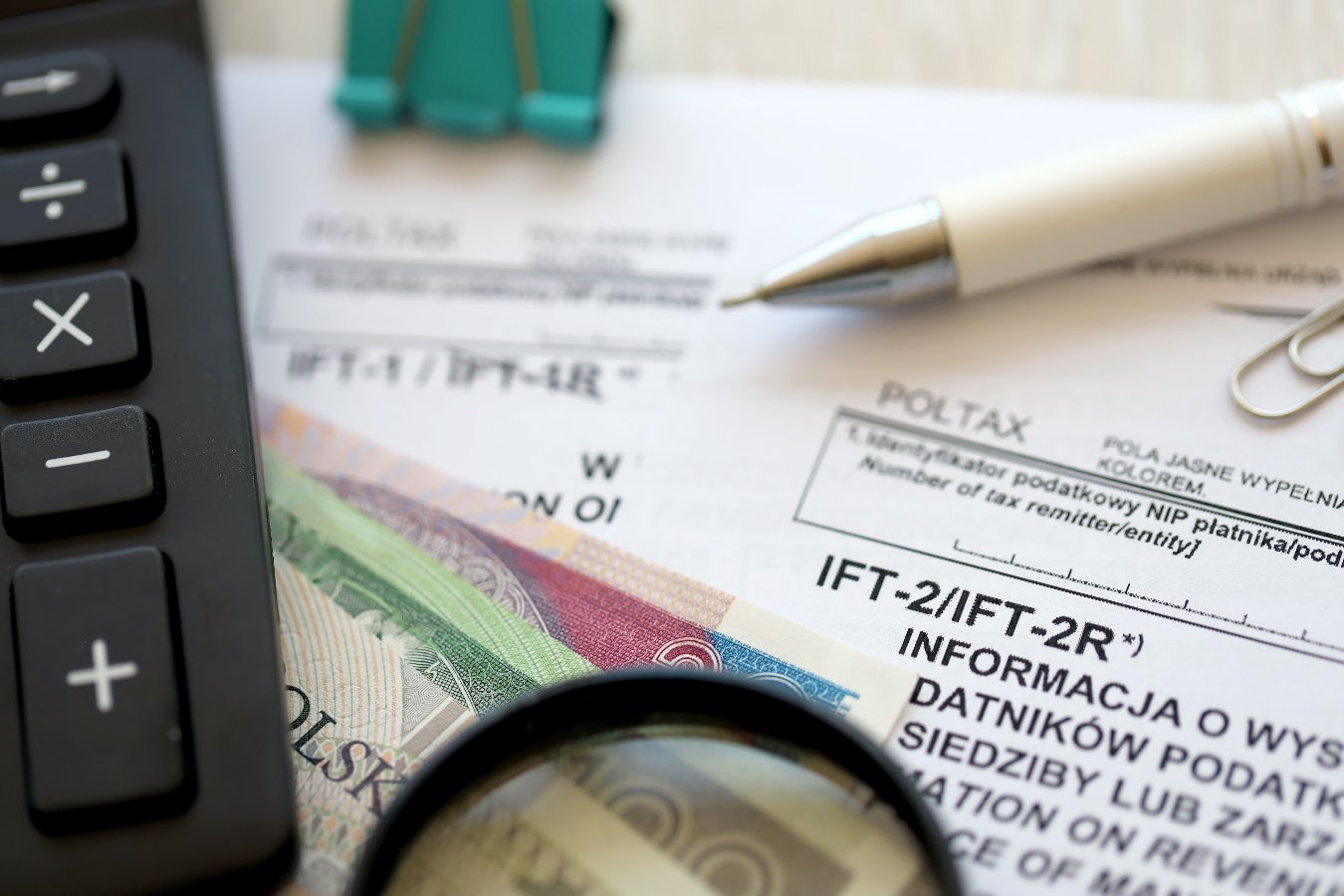

Ulga prorodzinna to jedna z najbardziej opłacalnych preferencji podatkowych. Może się jednak zdarzyć, że jej wysokość przekroczy kwotę zaliczek na podatek, które były pobierane przez cały ubiegły rok. Nie oznacza to jednak utraty środków. Rodzice mogą otrzymać dodatkowy zwrot z tytułu niewykorzystanej ulgi na dzieci, jeśli uzupełnią odpowiedni formularz w swoim zeznaniu podatkowym. Jak to zrobić?

Przysłowia o wiośnie. Co mówią nam ludowe mądrości?

Najlepsze aplikacje edukacyjne dla dzieci w wieku 6-8 lat. TOP 6 polecanych programów do nauki, rozwoju i kreatywnej zabawy

Te gry mają sens. 6 wartościowych aplikacji dla dzieci, które przetestowałyśmy z córką

Strój galowy do szkoły. Jak powinien wyglądać ubiór na specjalne okazje?

Przecieki matura 2024. Te zadania na pewno pojawią się na egzaminie!

Jak obliczyć średnią na koniec roku i na semestr? Niektórzy popełniają prosty błąd

Enable registration in settings - general